发布日期:2025-07-01 23:40 点击次数:50

半导体关税问题如实极其复杂的,除了制造智力多,每个制造智力又是跨国全球化,再加上太多本事分类导致怎么界说产地是复杂的,终末再重迭从好意思国、中国、非中好意思国度等截然相背的策略,而这些国度地区的政府与企业的态度又不不尽疏浚sex5 不迷路,是以关税在半导体产业上尤为复杂。

比如最终商品是出口好意思国,元器件由好意思国品牌在东亚国度与地区坐褥,这些所谓好意思国元器件会干预中国海关,并在中国拼装成最终商品向好意思国出口。

这导致作为供应商,既要筹商好意思国的关税策略又得筹商中国的关税反制,不同国度的供应商市集不同又有不同的考量,波及的层面真实复杂。

字据4月10号,好意思国驻华大使馆公众号最新发布的最新关税修正公告,特朗普政府在4月9号认真对中国的关税再提高50%,累计关税来到125%,独立即成效。同期对中国之外未对好意思建议攻击的国度与地区暂缓90天实施关税加征,90天期间关税下调至10%,独立即实施。

在特朗普加征50%关税之后,我国商务部在隔天4月10号也晓谕在现行基础上加征84%的反制,这是两边你来我往,第二次的加征与反制后,两边対相互的关税齐加征到100%以上,等同于中好意思两大国全面脱钩,莫得任何商品可以承受100%的关税。

同期,我国海关总署也针对依然发货的『在途货品』明确了豁免法例,保税区加工的好意思国商品也进行了法例阐发。

而在刚刚4月11号下昼,我国商务部又公告对原产地好意思国的入口商品加纳税率提高到125%与特朗普的数字完全平等,并晓谕异日无论好意思国事否再加,中国不会答理也不会再加。

在两边对相互关税平等加征至125%之后,贸易将出现莫得任何缓冲的硬着陆,从即日起,通盘好意思国向中国的出口商以及中国向好意思国的出口商将承受弘大的亏蚀,也便是还莫得装船启运的货品将毫无疑问的被打消,由于属于不可抗力,异日将会有大齐的订单被临时取消。

本国出口商被对方客户取消订单,已制造好的大齐商品只可转入国内廉价推销,由于事出须臾这些商品的数目是不可想像的,最终本国内销的制造商也将出现弘大亏蚀,由于商品已被大齐制造出来而临时被取消订单,这也将会出现,出口商,制造商,零部件与材料供应商的大齐三角债问题。

咱们可以从中国对好意思的收支口数据约莫了解情况到底有多严峻,2024年中国向好意思国出口5246亿好意思元,入口1636亿好意思元,我国顺差为3610亿好意思元,从5月运转向好意思出口的5246亿好意思元将断崖下滑,只须极少数商品可以承受125%的关税,其中不可替代的一定会出货的又聊胜于无。

再从中国的出口国度与地区来看,前五分别是东盟(8000亿好意思元)、好意思国(5246亿好意思元)、欧盟(5164亿好意思元)、日本(1520义好意思元),韩国(1463亿好意思元)。

从上述中国出口国度与地区来看,我国对东盟的出口,由于东盟本人铺张需求有限,是以8000亿好意思元出口有很大一部分是中国向好意思国转出口的商品,尤其是东盟擅长的传统行业商品,低阶机电家具由于利润较低,东南亚有东说念主工上风,是以这个几年中国供应链培养了东盟腹地供应链。

向好意思国的出口则无谓说,齐是成功出口。欧盟27成员国的铺张需求也不亚于好意思国5000多亿的出口额,这部分应该沿途用于欧盟的铺张。莫得转出口的必要。

中国向日本与韩国的出口则有不同特质,作为零部件制造大国,日本与韩国大齐在中国设立工场,比如三星在西安与苏州的工场,海力士在无锡工场,松下的杭州工场,日本电产浙江平湖工场,大冢制药的天津工场,这里面有大齐中国制造后转回本国在向全球销售的家具,尤其是元器件与零部件。

最凸起的便是三星与海力士在中国的坐褥据点均属于保税区,在中国保税区坐褥的大齐NAND与DRAM等存储芯片,不会近入中国海关,沿途会再运回韩国测试与封装,再从韩国向中国出口,由原土或电子代工企业经受,制作成电子家具后,一部分由中国市集经受,一部分向好意思国与欧盟等铺张大国出口。

有许多国内媒体,以中国铺张全球大齐芯片与元器件来论说中国为铺张大国事不实的,中国入口了全球7成的元器件,主要原因是电子拼装行业汇集在中国境内,台湾岛上的鸿海(富士康),和硕,仁宝,广达,永远名列全球EMS前哨,更占据通盘这个词中国出口企业前十强的半壁山河,岑岭时期全中国最大出口企业有6家是小岛企业,他们从小岛好像全球大齐入口元器件,在国内拼装电子家具系全宇宙发货,比年原土EMS的立讯发扬强势,越过除鸿海之外的小岛企业,影响力不休扩大。

上述台湾省EMS在中国大陆大齐设厂,入口大齐元器件,也酿成中国大陆向台湾省入口额永远保持高位,大齐小岛制造的芯片,元器件与半制品从小岛出口至中国大陆,酿成永远的大陆对台湾省的大齐逆差。

2024年中国大陆向台湾省入口2177亿好意思元,出口751亿好意思元,中国对台逆差1400多亿好意思元,这平庸被以文害辞的媒体称为让利台湾,国内因为让利大齐向台湾购买家具,实则否则,这里面有很大一部分是台商EMS的入口。

2020至2022年全球芯片大缺货,也恰是中国大陆对台岛入口额的巅峰,最高达2500亿好意思元傍边,对台出口则一直是6~800亿浮动莫得太大变化,但出口额却在2023年以及2024年衔接下滑至2000~2100亿好意思元水平,小岛对大陆的下落,除了2023年全球芯片市集下滑之外,台湾省对东盟,印度以及墨西哥芯片出口增幅进步了对大陆出口的下滑,以便是说台岛芯片对大陆出口的多寡很大程度的影响大陆对台的入口额。

这标明了台岛以及大陆的EMS企业在东盟,印度以及墨西哥工场跟着本事的提高运转干预芯片拼装的较高本事水平智力,这些所在运转向台湾省入口芯片,即便中国照旧芯片最大铺张国,全球总需求的新增量,在其他国度地区所呈现飞腾趋势,这例必是对原来中国脉土制造的取代。

如今,特朗普的关税策略将会极大的加快这一供应链移出中国大陆的趋势,毕竟好意思国照旧全球最大的铺张市集,他的关税策略主导全球供应链走向,包含韩国以及台湾省供应链也包含中国脉土供应真金不怕火。

再回到中好意思桌上,从中好意思的收支口数据来看,中国将承受5000亿好意思元的好意思国成功出口亏蚀,再加上数千亿好意思元的东盟以过甚他国度的转出口亏蚀,这些原来由中国屡见不鲜供应链厂家提供的商品,咫尺正遇到没顶之灾,这里成功或迤逦波及的商品总金额可能会达到惊东说念主的上万亿好意思元级别。

但事实上,灵敏的中国制造商好像收支口商也在想办法减少冲击,这里面有个两个最中枢的问题,那便是好意思国对非中国度的关税到底是些许,以及种种家具的豁免详情,必须弄明晰这两个中枢要津,供应链才会有明确的下一步。

如果好意思国对东友邦家的关税最终定调在10%,这笃信是越南,马来西亚等东友邦家对好意思国同意降关税以及对中提高关税的收尾,这例必是好意思国要的前提,但东盟对好意思的零关税并非特朗普想要的,毕竟好意思国对这些国度的出口额很小,如斯一来,司马昭之心昭然若揭,连合东盟围堵中国制造才是特朗普的要点。

咫尺看来,中国厂商的搪塞之策是真的必须到东友邦家建立坐褥基地,中国供应链照旧有无可替代的上风,莫得中国供应真金不怕火东南亚无法沉寂完成最终商品,这一丝是毫无疑问的。

对中国厂商来说,不可能有生意不作念,去东南亚投资建立原土化工场,特朗普关税策略是逼着中国高卑劣沿途产业真金不怕火齐必须去东南亚,这将大齐减少中国的投资,也培育了东南亚供应链的完好度,而不是夙昔的99%中国脉地坐褥,1%在东盟拼装转出口,洗产地。

去东南亚建立原土工场,对中国供应链的企业说影响不大,生意照旧能连续作念,企业利润影响也有限,对企业来说,想作念生意就迁工场还连续作念,雇主连续收获,但对中国政府来说影响将稀疏大,投资,奇迹这两个GDP增长主因则从中国脉土休养到东友邦家,这个影响是真切的。

除此之外,中国供应链企业为了连续作念生意,只可大齐将原来不肯意转机的本事门槛较高工场转机至东盟,永远来说,这将影响中国供应链的竞争力,有点肖似80年代,先是大齐港台企业到大陆投资,西洋日企业在90年代跟进,在10年代原土企业逐渐替代港台西洋日,形成今天中国苍劲制造业的时势。

天然中国制造业苍劲的中枢原因还有好多,上述仅仅其中一丝,比如工东说念主的高训诫高学历以及职责作风是东南亚所弗成比较的,还有政府高效的方案历程以及不遗余力的招商引资。

立异洞开,对港台外资的眩惑,完成初步工业化后带动经济,经济飞腾又带动地皮价钱节节飞腾,政府从弘大的地皮财政上除了强化财政,完善练习与民生,并不休投钞票业,又促进服务业,各智力良性轮回,培育今天的中国。

不外工东说念主训诫的问题相同发生在00年代初期的中国大陆,其时的笔者国内共事部分还有吃大锅饭的作风,能不作念尽量不作念,尤其是较低学历的泛泛工东说念主,固然是个别东说念主,但让我百念念不得其解,于今印象深刻,其时并非如今通盘这个词中国社会理所天然的狼性与积极,追思过往,咫尺巨匠对东南亚的办法,不恰是我刚来大陆那会的翻版,20年出现回山倒海的蜕变并非不可能。

咫尺中好意思关税的态势,对以制造业立国的我国打击是真切的,但咫尺咱们也只须奋升引功以扭转趋势以及作念好搪塞之策,莫得第二条路。

搪塞之策例必是降息放水去促进里面铺张,这是最灵验的技巧,提高内需是当务之急亦然这几年中国经济策略的重中之重sex5 不迷路,这条主轴,政府依然付出大齐用功,但恶果照旧一般,如今只可连续加大策略力度,不外铺张的提高照旧得公共有身手以及有欢畅铺张,这里波及的问题更是复杂,也不是笔者擅长,是以就不张开了。

难说念关税大战只影响中国?例必不是,好意思国也看不到有太大克己,通盘政事与经济策略齐是双面刃,有晴天然也有坏。

须臾失去中国输出上万亿好意思元成功或转出口的物好意思价廉商品,好意思国社会将会产生交加,特朗普关税策略一出,许多好意思国东说念主大齐囤积中国坐褥的生活物质,这仅仅基本操作。

物质缺少将给好意思国社会带来通胀,好意思国必须寻找新的供应开首,以咫尺全球制造以及贸易样式,东盟以及墨西哥将是中国供应链的最佳替代,即便本事上无法随即替代,但刚才有说中国供应链到东盟与墨西哥落地不会被加征关税。

好意思国针对的是中国,并非中国企业,是以中国企业成功在好意思国投资设厂也能幸免关税。

不管怎么,短期内东盟以及墨西哥不可能成功替代,好意思国社会还要承受一段时分的物质缺少以及通胀。

严重的通胀带来的货币紧缩,缩表带来的高息也将扼制经济增长,还有汇率的风险,不外好意思国作为全球货币主导者,将有较大的空间处理汇率压力。

汇率是中好意思经济大战的最终战场,好意思国主导全球货币,而中国一直能独善其身的主要原因照旧阻塞的外汇策略,让咱们有更多的空间幸免外部冲击。

此次的关税大战,东说念主民币相宜贬值以对冲关税是例必,然而咫尺125%的关税,汇率的调整依然莫得任何敬爱敬爱,巨匠要面临的要点是行将到来的硬脱钩。

中好意思的脱钩会先从市集运转,关税大战会加快这一进度,下一阶段是本事脱钩,比如半导体制造方式,芯片架构,软件系统等,本事的确脱钩之后,你坐褥的电子家具与我坐褥的将不再兼容,异日全球将是南北极化,犹如冷战时间,社会方针与资本方针两派的势不两全,将会重现。

芯片的关税

芯片的关税在著作伊始有事前声明,由于产业链全球单干,咫尺中好意思相互加征关税酿成稀疏复杂的时势。

在市集单干上,好意思国事铺张主力,中国事制造同期亦然铺张主力,东亚的韩国与台湾省是制造主力。

市集固然如斯单干,但电子产业单干还有品牌方(蓄意家具)跟拼装代工场的分离,电子家具再往上游的要津元器件,尤其是芯片制造又有蓄意,制造与封装的三个智力,导致通盘这个词市集扑朔迷离。

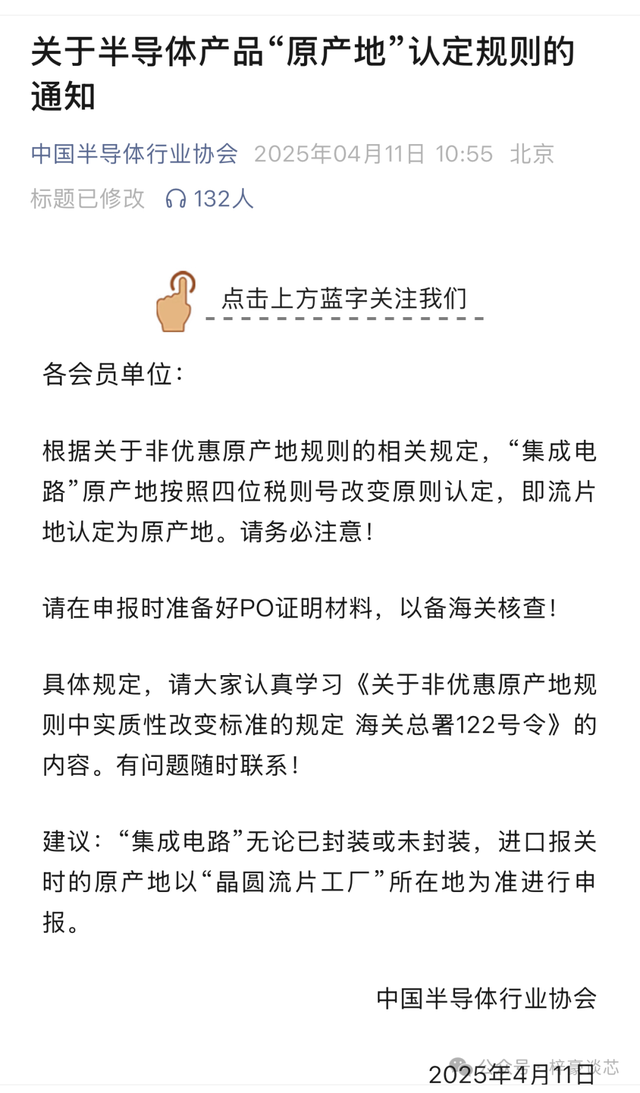

今天4月11号,半官方机构中国半导体协会发布『对于半导体家具原产地认定例则』中提到,字据新规,即流片地认定为原产地,建议协会会员,不管以封装或未封装集成电路,入口报关的原产地以晶圆流片地进行陈述。

协会的这篇报诱掖起市集高度关切,以致带动了股市的半导体芯片股飞腾,我国宽松的原产地认定圭臬被阐发后,中好意思芯片硬脱钩的疑虑遗弃,尤其是中国所需的大齐好意思国品牌芯片,由于主要流片地是东亚地区,我国对好意思国的关税反制,将不会有太大影响。

高通、英特尔、AMD、博通、英伟达这些好意思国品牌的高性高手机与HPC芯片只须英特尔有一部分在好意思国脉土坐褥,其他险些由中国台湾省的台积电坐褥,这些高性能芯片将不受中方的反制所影响。

好意思国作为芯片第一大国,其主如果fabless模式,制造坐褥决大部分委由外部foundry坐褥,而台积电险些附近全球通盘先进制程,咫尺全宇宙除了英特尔在好意思国坐褥极极少的首先进芯片,剩下的100%齐在东亚的台湾省以及韩国坐褥。

而先进制程的高性能芯片也恰是中国所欠缺的,由于被好意思国制裁,中国先进制程留步于7nm,反不雅国外最新进工艺将在本年2025年量产2nm,足足有四代的差距。

这意味着中国需要国外的先进制程芯片,中国对高性能芯片的需求主要开首有三块。

第一是手机SOC,国内手机品牌,OPPO、 VIVO、 小米除了中国市集之外,还有大齐的国外市占率,必须搭配全球首先进的芯片才有竞争力,国产芯片以及工艺代差太大,只须被制裁无法拓展国外市集的国内品牌才会筹商过期四代的国产芯片好像代工。

第二是CPU,国内品牌主要以期望,神州为需求方,尤其时期望作为全球最大PC以及NB品牌,有大齐家具外售,需要与国外的HP、Dell、还有台湾省的华硕,宏碁等竞争,必须搭配全球最高性能获最具性价比的CPU,反则竟争力缺失失去全球市占率,而国内被制裁的品牌跟手机一样只可聘用国产过期数代的芯片,异日将缓缓失去竞争力。

第三是AI芯片,由于AI的GPU以及ASIC齐需要先进制程,国产7nm只可作为过期家具,作为中国最大的AI芯片需求方也便是字节,腾讯,阿里,百度等CSP以及转移,联通等运营商对高端的AI芯片需求若渴,无奈高端AI芯片被好意思国成功死心,咫尺中国市集只可买到诸如H20等降规的中国特供版。

在芯片被大幅度降规之下,H20传出可能被禁后,国内各大出现了CSP出现了大领域加单的采购潮。

以上是中国市集特地需要且紧缺的先进制程芯片,如果莫得这些芯片,好像这些芯片因关税成本提高,只可转嫁到上述中国品牌,最终中国品牌将在全球领域内大幅度失去市集份额。

期望、小米、OPPO、VIVO、神州等中国品牌有苍劲的国外竞争者,如果因中国关税反制导致这些品牌失去竞争力将焉知非福,今天半导体协会的原产地章程证明,给市集松了连气儿。

其实数年前,中国也有稀疏具备竟争力的品牌,苍劲的蓄意身手,加上全球最优秀供应链,并哄骗台积电三星等首先进工艺,该品牌在2019年某一个季度,一举登顶全球手机销量冠军,但很可惜被制裁多年以后,咫尺已不具备任何出海的竞争身手。

由于该品牌到咫尺的不认输与用功,假以时日,王者是否总结也难言定论,这是后话,此时此刻,相干着中国千万劳工生涯且能外售的品牌才是中枢要津,必须先管理他们的问题,我想这亦然中国政府透过半官方的半导体协会发表原产地章程的最大宅心。

至少必须让中国外售品牌保持满盈竞争力,让国内波及AI的CSP以及运营商尽可能去买到合适的AI芯片,而不是好意思国谢却,咱们我方又去加关税为难我方。

针对AI,笔者一直向市集宣导所谓国产AI芯片取代被禁的英伟达等国外芯片这并不口舌黑即白的逻辑,也便是并非好意思国谢却,咱们就只可买国产,这逻辑看似简便明确,但事实上,产业的操作层面并非如斯非黑即白。

比如英伟达H20可能被禁,那国内CSP该怎么搪塞,泉源有个基本逻辑,交易公司必须使用性能最佳的家具来保持其与同业的竞争力。

性能最佳的芯片代表其单元功耗最低也便是性价比最高,即便可能高性能芯片购买价钱贵两倍,但换算单元功耗比却是上一代更低廉芯片的数十倍提高,这几十倍的单元功耗提高便是竞争力的体现,也便是中国CSP大厂与国巨头PK的资本,如果国内CSP聘用单元功耗过期数十倍的芯片,最终收尾显而易见。

这个基本的交易逻辑将导致国内CSP会想尽一切办法去赢得高性价比的算力,这些办法包含,国外建立数据中心,国外租出算力,购买H20,私运算力超方向不对规芯片,透过马甲去国外流片,终末才是购买国产AI芯片,好像说国产AI芯片仅仅国内需求方成立算力的多种办法之一,事实上英伟达GPU被谢却,只可买国产卡这种非黑即白的说法很明显是不足为训的误导逻辑。

不管怎么,中国的产地认定例则让国内品牌方与好意思国芯片企业齐松了一大语气,比较不利的将是需要强力死心国外芯片的国产算力。

至于国产先进制程也便是SMIC等fab厂,由于先进产能少,短期无法自主扩产,异日数年将齐是紧缺的,这一部分将莫得啥影响。练习制程的华虹与晶合将受惠于国产练习芯片的爆发,永远将保持可以的稼动率。

假如,我国政府强力去死心国外先进芯片,這固然故意国产算力,但由于国产产能不及以及芯片性价比问题,最终将导致全社会的算力竞争力严重不如国外。

异日AI时间算力即国力,咱们必须要有满盈且自主的先进芯片产能才可以实施对外打击,对内保护的强力范例,咫尺照旧要尽量哄骗西方的资源,再加上文前所言死心国外先进芯片将对中国外售品牌是一大打击进而影响经济,我想此次国度对芯片原产地经心良苦的认定例则例必有它更环节的敬爱敬爱。

这些附近全球的好意思国高性能芯片厂家,以流片为原产地法例让他们在中国关税反制上算是逃过一劫,这些厂家只须英特尔是在好意思原土有产能的IDM,但英特尔由于在爱尔兰以及以色列齐有先进制程坐褥基地,又把最新的3nm芯片交给台积电代工,多元化的制造基地让英特尔这个独一的好意思国IDM也能作念好相应的出货安排,至于其他好意思国fabless就更无谓多说了。

先进的高性能芯片躲过反制,这代表中国的关税反制在半导体行业是无效的吗?天然不是,照旧那句话,国度这样作念例必依照现况并经过每个智力的三念念此后行。

先进制程芯片咱们极需,天然不会去搬石头砸我方的脚,但练习制程可就不一样了,笔者在特朗普关税大战一运转就攥文写到,利好国内练习制程的模拟芯片以及练习制程的数字芯片企业,利空好意思国几家模拟芯片巨头。

字据此次的中国半协的法例见知,咱们可以明确影响最大的便是TI德州仪器,因为TI照旧秉持IDM模式,固然其在台湾省,四川成齐,墨西哥,马来西亚等地均设有晶圆厂,但沿途是0.25um以上的6寸以及8寸线的过期产线,其主力的12寸工场沿途在好意思国,有进步7座以上的45~130nm的12寸晶圆厂。

海关总署的原产地认定还也一条章程便是,前段在好意思国坐褥之后,后段在其他地区坐褥如果有进步30%以上的价值量提高,后段的产地可作为原产地,如果TI想要回避中国125%的反制关税,例必要在封装上作念行动,镌汰好意思国前段的价值并加多后段封装的价值,以此来往避中国反制关税,但125%的关税实在太高,代表作念行动空间很大,最终行动也将成为例必。

TI的还有一个方法便是加多非好意思国脉土的制造,他在台湾省,成齐,墨西哥,爱尔兰跟马来西亚齐有坐褥基地,但齐是6寸与8寸的过期产线,必须在好意思国之外营建12寸线。在自有工场营建期间大齐下单foundry,但由于TI家具有大齐know how,这注定中枢家具他们必须我方作念。

对于非本事的贸易方面,如斯离谱的关税将导致无可替代的商品有极大的私运需求,这将是华强北雇主们的一大商机,只须家具有完全的硬需求,无论关税100%照旧300%他齐会流畅。

通过上述方法,TI搪塞中国关税反制应该是有一定办法,但也无法沿途转嫁,这将对TI的业务会有一定打击,上周笔者针对关税的著作依然证明。

至于全球第二大的模拟芯片企业好意思国ADI,中国的反制关税对他影响就莫得TI来的大,主如果两者的业务模式不同,TI走的是传统IDM模式,ADI是fab-lite,他有一泰半的芯片是由台积电代工,是以影响也将有限。

举座来说中国对好意思国的关税反制对全球芯片样式的影响有限,因为照旧有针对性的启齿子,幸免我国我方的产业也受影响,但永远来说中国的模拟芯片越来越苍劲是例必,关税反制仅仅其中一个原因,更主要的原因是中国的模拟芯片在制造上莫得代差,这会让中国厂商有更好的追逐契机。

关税之战,利好中国模拟芯片?

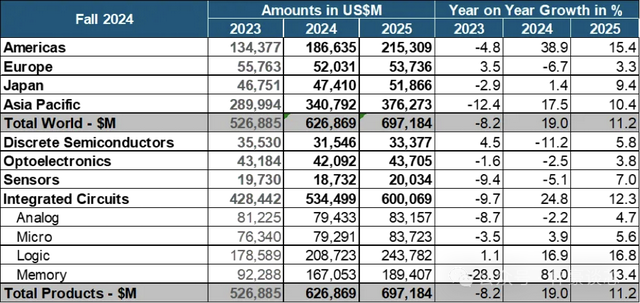

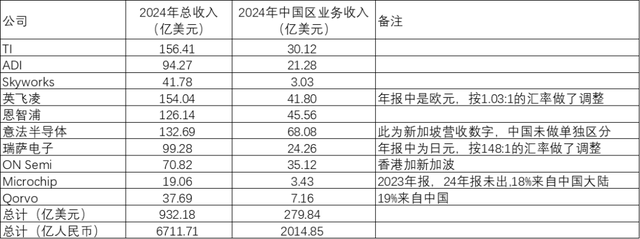

字据市集机构的数据,最近两三年全球模拟芯片市集领域在800亿好意思元傍边,如WSTS在2024年秋季更新的数据,讨论2024年全球模拟IC销售额约为794.33亿好意思元,即接近东说念主民币6000亿元;如果加上分立器件,则市集领域为1109.79亿好意思元,折合东说念主民币接近8000亿元。

WSTS对模拟芯片市集领域的统计与忖度

一些国表里机构对中国模拟芯片市集领域的忖度,比年基本上在3000亿元傍边,基本上相配于全球模拟芯片的一半,举例国内稀疏可爱援用的Frost&Sullivan的数据,就在这个领域。

假定这3000亿元中,有一半由原土企业来供,即1500亿元,按前十名厂商占据70%份额来策划,前十名营业额之和要进步1050亿元,如果龙头厂商按15%的份额来估算,其销售额要上200亿元。这对于原土厂商来说,哪怕后续有衔经受购,就怕也难以在三五年内跨过200亿门槛。

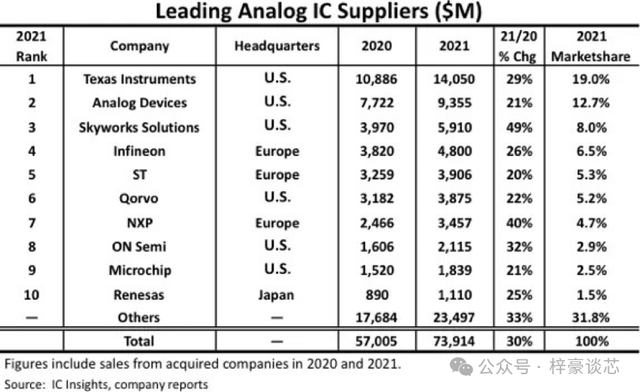

2021年全球前十大模拟芯片蓄意公司

咫尺国内有龙头款式的模拟厂商,其销售额基本上在20亿至40亿之间,其中在台湾上市的矽力杰2024年营收有望破40亿,但想要干预全球前十大模拟芯片蓄意公司名单,至少还要营收翻倍,达到80亿元傍边,即超10亿好意思元。

然而即便迈过10亿好意思元门槛,与国际巨头的差距仍然很大。字据德州仪器(TI)最新财报,其2024年总收入为156.41亿好意思元,其中来自中国区的收入为30.12亿好意思元。2024财年,德州仪器模拟业务收入为121.61亿好意思元,如果在中国区销售的家具类别比例接近全球营收类别比例,那么2024年,德州仪器至少在中国区销售了进步23亿好意思元的模拟芯片,即约167亿元东说念主民币,至少是原土厂商的四倍以上。

全球率先模拟芯片公司2024年收入(未分离模拟芯片业务与其他业务)

总体上来看,比年来原土模拟芯片企业成长速即,若干企业从市集小透明变成国际竞争敌手要点盯防的对象。

但就体量而言,与国际巨头的差距仍然很大,仅为全球模拟芯片公司在中国区业务的四分之一或五分之一。

天然,换句话说,想成为国内模拟龙头的企业,至少还有三、四倍于现时营收的市集空间要去占领,这是一个高深的任务,亦然一个光荣的任务,想成为原土模拟芯片龙头企业,仅靠内素性增长明显不够,需要出现大型公司之间的并购。

并借助特朗普政府的平等关税干豫市集供应次序,以及中国对上述好意思国模拟芯片巨头反制加征关税的利好契机速即壮大我方。

文爱app从本事上来看,依赖350nm~65nm练习制程的模拟芯片,是国内厂商从本事上可以去碰触的,国产练习制程更是有产能与价钱的上风。而非先进制程那般,国产芯片被卡在7nm与国际主流差距3代,2025年2nm量产之后,差距更来到4代。

反不雅,练习制程的中国模拟芯片市集,则出现截然相背的光景。

即便TI,ADI等巨头在模拟芯片上掌捏许多高端的know how,但至少国产的芯片工场在制造上并莫得代差,国产模拟芯片大厂例必可以依赖关税上风,在国内市集渐渐取代国外巨头在中国的市集份额,先从低端到中端,再到中高端,跟着时分积聚,本事身手的碎裂,大齐取代国外模拟芯片,这个趋势险些可以明确。

咫尺的景色对国产的模拟芯片将是天时地利东说念主和sex5 不迷路,原土模拟芯片厂商,有望在五年内进步100亿东说念主民币的门槛,并赓续壮大。